1. Welche Rolle spielt der Due-Diligence-Prozess bei der Nachhaltigkeitsberichterstattung?

Der Due-Diligence-Prozess spielt eine zentrale Rolle bei der nachhaltigen Unternehmensführung und bildet das Fundament der Nachhaltigkeitsberichterstattung und der damit verbundenen Wesentlichkeitsanalyse. Er beschreibt das systematische Vorgehen von Unternehmen, um negative Auswirkungen auf Umwelt und Gesellschaft zu erkennen, zu vermeiden und zu minimieren. Dabei geht es nicht nur um die eigenen Geschäftstätigkeiten, sondern auch um die Lieferketten sowie weitere Geschäftspartner entlang der Wertschöpfungskette.

In Anlehnung an internationale Standards, insbesondere die GRI-Standards, definieren die ESRS das Konzept der nachhaltigkeitsbezogenen Sorgfaltspflichten – „Sustainability Due-Diligence“ genannt- als grundlegendes Element. Dieses bildet die Basis für den gesamten Prozess der Nachhaltigkeitsberichterstattung und folgt insbesondere aus der in ESRS 1 festgelegten Anforderung, dass die durchzuführende Wesentlichkeitsanalyse auf den im Rahmen der Due-Diligence-Prozesse erhobenen Informationen beruht (ESRS 1.58).

Der Due-Diligence-Prozess kann als kontinuierliche Entwicklung betrachtet werden, bei dem Unternehmen die tatsächlichen und möglichen negativen Auswirkungen ihrer wirtschaftlichen Tätigkeiten auf Umwelt und Menschen identifizieren, verhindern, verringern und beheben (ESRS 1.59). Dieser Prozess erstreckt sich sowohl auf die eigenen Geschäftsaktivitäten als auch auf die Geschäftsbeziehungen des Unternehmens, einschließlich Produkte, Dienstleistungen und weitere Teile der Wertschöpfungskette.

Elementar ist die Berücksichtigung von Veränderungen in der Unternehmensstrategie, dem Geschäftsmodell, den Aktivitäten, den Geschäftsbeziehungen sowie im operativen Umfeld, bei Beschaffungsprozessen und im Vertrieb. Nachhaltigkeit sollte dabei über alle Unternehmensbereiche hinweg fest in der Unternehmensstruktur verankert werden und erfordert eine institutionelle Verknüpfung mit der Governance, der strategischen Ausrichtung und der Geschäftsmodellentwicklung durch das Management. Die durch die ESRS geforderte Nachhaltigkeitsberichterstattung geht somit über reine Berichtspflichten hinaus und dokumentiert die fortlaufende Auseinandersetzung des Unternehmens mit seinen Stakeholdern unter Berücksichtigung eines festgelegten Stichtags.

Die Grundlagen des Due-Diligence-Prozesses werden in den 2011 verabschiedeten UN-Leitprinzipien für Wirtschaft und Menschenrechte sowie den OECD-Leitsätzen für multinationale Unternehmen beschrieben. Diese internationalen Rahmenwerke bilden die Grundlage für den Due-Diligence-Prozess im Rahmen der ESRS (ESRS 1.60). Die UN-Leitprinzipien umfassen 31 Prinzipien zum Schutz der Menschenrechte im wirtschaftlichen Kontext, die sich sowohl an Staaten als auch an Unternehmen richten, jedoch rechtlich nicht bindend sind. Ebenso verhält es sich mit den OECD-Leitsätzen, die 2018 durch den OECD-Leitfaden zur Sorgfaltspflicht für alle Unternehmenssektoren ergänzt wurden. Die in den internationalen Instrumenten vorgegebenen, wesentlichen Grundsätze des Due-Diligence-Prozesses kommen in zahlreichen Begriffen und Konzepten sowie der gesamten Struktur der Berichtspflichten der ESRS zum Ausdruck.

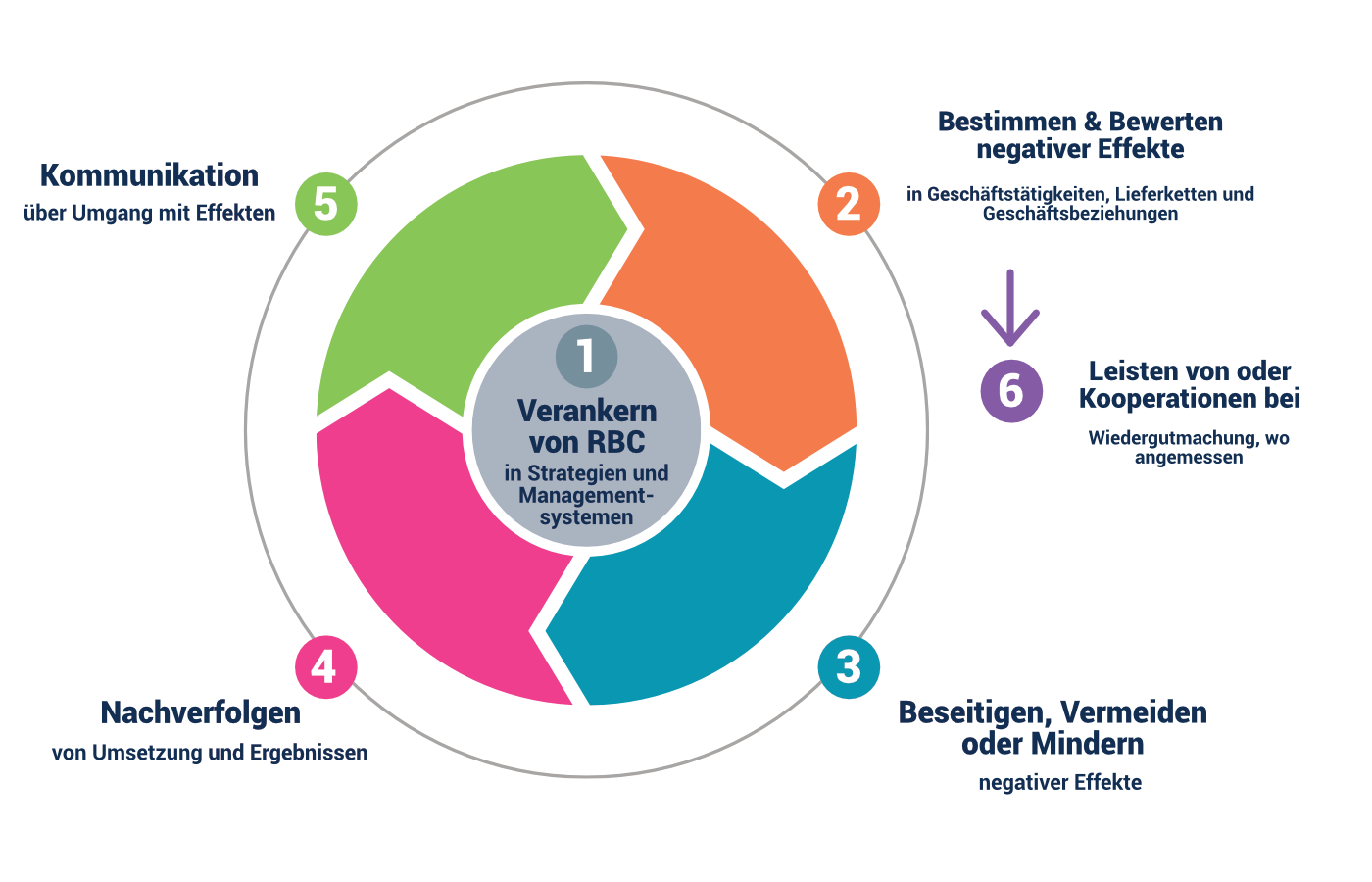

Gemäß den in ESRS 1.58 ff. aufgeführten internationalen Instrumenten besteht ein Due-Diligence-Prozess aus den folgenden sechs Schritten:

- Verpflichtungserklärung der Unternehmensführung zur Einhaltung menschenrechtlicher Sorgfaltspflichten.

- Identifizierung und Bewertung der tatsächlichen und potenziellen negativen Auswirkungen.

- Einleitung von Maßnahmen zur Minderung, Vermeidung oder Beseitigung dieser Auswirkungen.

- Überwachung der Durchführung dieser Maßnahmen und deren Ergebnisse

- Kommunikation über die Maßnahmen und den Fortschritt des Prozesses.

- Bereitstellung von Abhilfemaßnahmen, wie z.B. Beschwerdemechanismen.

2. Gibt es eine Pflicht zur Einführung eines Due-Diligence-Prozesses?

Hier kommt oft die Frage auf: Muss ein Unternehmen zwingend einen Due-Diligence-Prozess implementieren? Die klare Antwort: Nein – zumindest nicht direkt durch die CSRD oder die ESRS bedingt, denn die ESRS können als „bloße“ Rechnungslegungsnorm Unternehmen nicht dazu verpflichten, einen Due-Diligence Prozess einzuführen. Die Rolle der Verwaltungs-, Management- oder Aufsichtsgremien des berichtspflichtigen Unternehmens bleibt bei der Durchführung der Due-Diligence-Prozesse unverändert. Das bedeutet, dass direkte Verpflichtungen weiterhin aus den bestehenden rechtlichen Sorgfaltspflichten resultieren.

Zugleich betont der ESRS 1 jedoch, dass die Wesentlichkeitsanalyse auf der Due-Diligence basiert. Die Aussagekraft der Analyse hängt daher stark von der Qualität der Due-Diligence-Prozesse ab. Dadurch entsteht für Unternehmen ein faktischer Druck, interne Prozesse methodisch abzusichern – vor allem im Hinblick auf die externe Prüfung der Nachhaltigkeitsberichterstattung nach der CSRD, die die Qualität der Wesentlichkeitsanalyse bewertet. Darüber hinaus verlangt ESRS 2 GOV-4 eine Übersicht der wichtigsten Elemente des Due-Diligence-Prozesses in Bezug auf Nachhaltigkeit bzw. verpflichtet Unternehmen, offenzulegen, ob sie diesen Prozess implementiert haben. Fehlt dieser Prozess, muss dies ebenfalls transparent dargestellt werden.

Wenngleich die Einführung eines Due-Diligence-Prozesses nach den ESRS nicht verpflichtend ist, ist die Einführung eines solchen Prozesses für Unternehmen ratsam, da andere regulatorische Anforderungen, wie etwa das Lieferkettensorgfaltspflichtengesetz, die EU-Taxonomie oder die Corporate Sustainability Due-Diligence Directive, strengere Anforderungen an das Risikomanagement und die Transparenz entlang der Lieferkette stellen können.

3. Wie hängen Due-Diligence, Wesentlichkeitsanalyse und ESRS zusammen?

Wie eingangs erwähnt, bildet der Due-Diligence-Prozess eines Unternehmens die Grundlage für die Nachhaltigkeitsberichterstattung sowie die damit verbundene Wesentlichkeitsanalyse.

Der Due-Diligence-Prozess und die Wesentlichkeitsanalyse sind somit eng miteinander verbunden, aber nicht dasselbe. Während der Due-Diligence-Prozess auf die Identifizierung und Minimierung negativer Auswirkungen abzielt, fokussiert sich die Wesentlichkeitsanalyse auf die Frage, welche Themen für das Unternehmen und seine Stakeholder von wesentlicher Bedeutung sind. Hierbei geht es nicht nur um negative, sondern auch um positive Auswirkungen sowie um finanzielle Risiken und Chancen.

Eine Wesentlichkeitsanalyse nach ESRS ist zwingend erforderlich, um die für die Berichterstattung relevanten Themen zu bestimmen. Unternehmen, die einen Due-Diligence-Prozess etabliert haben, können die Ergebnisse in die Wesentlichkeitsanalyse einfließen lassen, da beide Prozesse Überschneidungen haben, besonders in Bezug auf die Bewertung negativer Auswirkungen. Doch Vorsicht: Die Durchführung eines Due-Diligence-Prozesses ersetzt nicht die umfassendere Wesentlichkeitsanalyse, die durch die zusätzliche Betrachtung positiver Auswirkungen sowie Risiken und Chancen eine deutlich breitere Perspektive einnimmt.

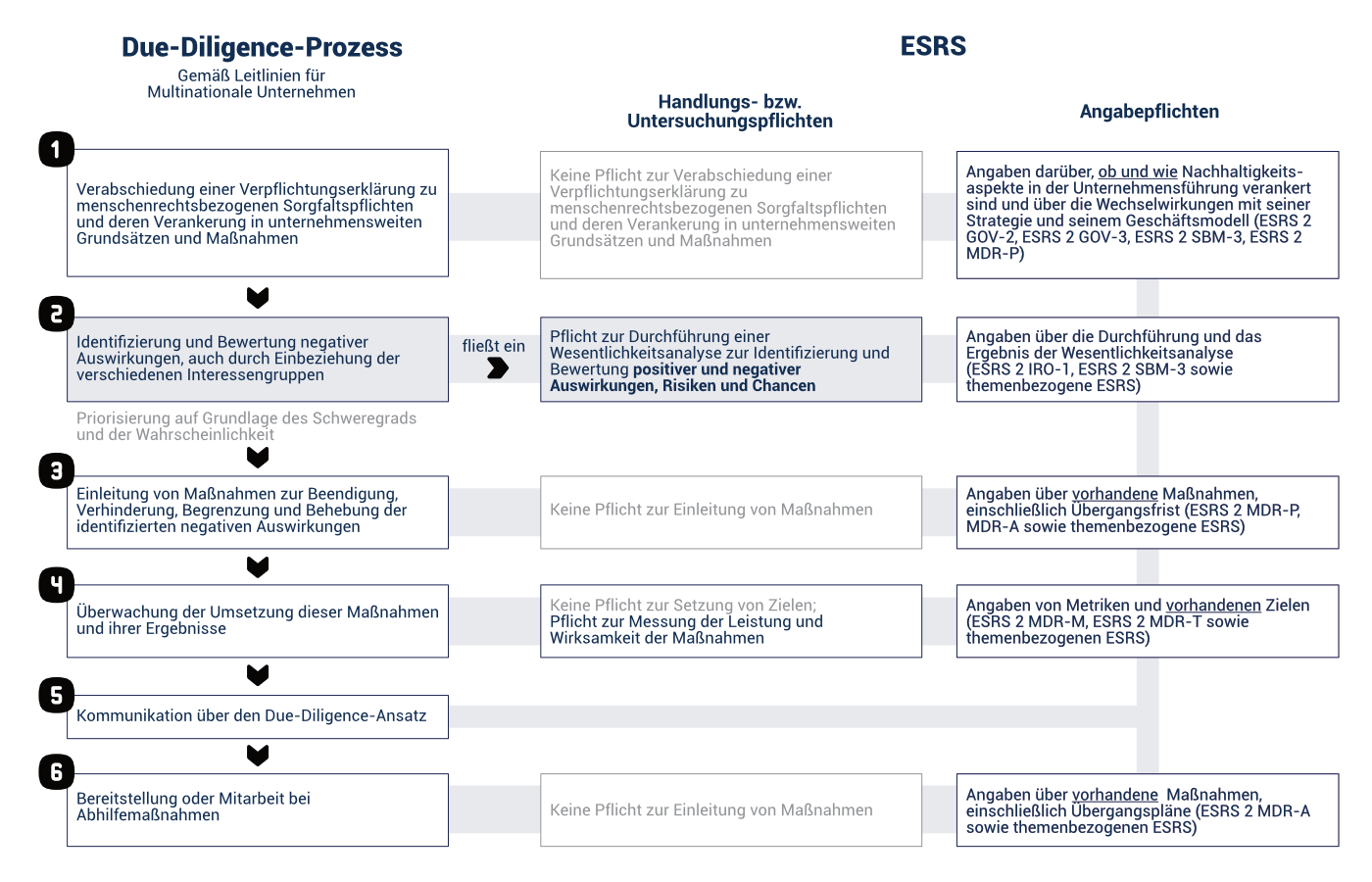

Das Zusammenspiel zwischen Due-Diligence-Prozess, Wesentlichkeitsanalyse und der Berichterstattung gemäß den ESRS wird in der nachfolgenden Abbildung 1 vereinfacht dargestellt.

4. Fazit: Ein klarer Weg zur Berichterstattung

Aufgrund der Berichtspflichten durch die CSRD und die ESRS wird von Unternehmen erwartet, dass sie ihre Nachhaltigkeitsstrategie durchdacht und strukturiert darstellen.

Die ESRS stellen als reine Rechnungslegungsnorm keine rechtliche Verpflichtung für Unternehmen dar, die UN-Leitprinzipien für Wirtschaft und Menschenrechte oder die OECD-Leitsätze für multinationale Unternehmen anzuwenden. Dennoch wird an verschiedenen Stellen, wie beispielsweise in ESRS 2. AR10, deutlich gemacht, dass dies empfehlenswert ist. Unabhängig von den zugrunde liegenden Instrumenten der ESRS steht die Sustainability Due-Diligence im Mittelpunkt, dargelegt in ESRS 2 GOV-4.

Ein zentraler Aspekt ist das Stakeholder-Engagement, das darauf abzielt, die Auswirkungen wirtschaftlicher Tätigkeiten zu identifizieren und entsprechende Maßnahmen abzuleiten, um die negativen Auswirkungen zu verringern. Im Gegensatz zu den genannten Instrumenten werden jedoch nicht nur negative, sondern auch positive Auswirkungen im Rahmen der Nachhaltigkeitsberichterstattung nach den ESRS berücksichtigt.

5. Praxishilfen

Der Entwurf „IDW Stellungnahme zur Rechnungslegung“ gibt eine wertvolle Hilfestellung, insbesondere wenn es um die Verbindung von Due-Diligence-Prozessen und der Wesentlichkeitsanalyse geht. Unternehmen sollten hier die Chance erkennen, ihre Nachhaltigkeitsleistungen zu verbessern und langfristig auf- und auszubauen.

Der „OECD-Leitfaden für die Erfüllung der Sorgfaltspflicht für verantwortungsvolles unternehmerisches Handeln“ bietet eine praxisorientierte Anleitung zur Implementierung eines Sustainability Due-Diligence-Prozesses.

Die klare Empfehlung lautet: Nutzen Sie die Hilfestellungen des IDW und der OECD, um Ihren Berichtsprozess rechtssicher und transparent zu gestalten. Es gilt, frühzeitig zu handeln und die Strukturen im Unternehmen kontinuierlich zu entwickeln. Dabei kann die Core Spot® Manager Software maßgeblich unterstützen, da bereits bei der Entwicklung die Verbindung zwischen dem Due-Diligence-Prozess und der Wesentlichkeitsanalyse Berücksichtigung gefunden hat.