Was passiert nun, wenn das Unternehmen nach dem 30.9.2021 die bisher gestundete Steuer nicht bezahlen kann?

Die Tatsache, dass die bisher bis zum 30. Juni 2021 fällige Steuer ab dem 30. September 2021 nicht mehr gestundet ist, hat zur Folge, dass nunmehr der rückständige Betrag an die Finanzverwaltung zurückzuzahlen ist. Der nunmehr fällige Betrag kann nun auch durch das zuständige Finanzamt im Rahmen der Zwangsvollstreckung eingetrieben werden. In der Praxis sehen wir, dass dies auch wieder durchgeführt wird.

Gibt es Möglichkeiten, die Zwangsvollstreckung der jetzt fälligen und bisher gestundeten Steuerverbindlichkeiten zu verhindern?

Um eine Zwangsvollstreckung zu verhindern, besteht die Möglichkeit, mit dem Finanzamt eine Ratenzahlungsvereinbarung zu treffen. Allerdings sind im Rahmen dieser Ratenzahlungsvereinbarung die offenen Beträge bis spätestens 31. Dezember 2021 zurückzuzahlen.

Was bedeutet dies für Geschäftsleiter der betroffenen Unternehmen?

Besonders Geschäftsleiter von solchen Unternehmen, die eine beschränkte Haftung in Anspruch nehmen (also GmbH, AG, UG oder oftmals GmbH & Co KG) müssen nun vorsichtig sein. So kann die jetzt fällige Steuerschuld, die bisher gestundet war, zu einem Insolvenzantragsgrund führen. Dann muss der Geschäftsleiter auch einen Insolvenzantrag stellen. Es besteht eine Insolvenzantragspflicht.

Ein Insolvenzantragsgrund ist die Zahlungsunfähigkeit. Sie liegt vor, wenn im Rahmen eines sogenannten Liquiditätsstatus 10 % oder mehr der aktuell fälligen Verbindlichkeiten nicht mehr bezahlt werden können und diese Lücke auch nicht mehr kurzfristig geschlossen werden kann. Dabei sind auch die rückständigen Steuerschulden, deren Stundung ja ausgelaufen ist, als Verbindlichkeit in den Liquiditätsstatus einzustellen.

Ein weiterer Antragsgrund, der zur Antragspflicht des Geschäftsführers führt, ist die Überschuldung des Unternehmens. Überschuldung liegt vor, wenn für das Unternehmen keine Fortführungsperspektive mehr besteht – also innerhalb von zwölf Monaten Zahlungsunfähigkeit eintritt – und dann das Vermögen des Unternehmens die Schulden nicht mehr deckt. Hierbei ist auch zu berücksichtigen, dass COVID-19-bedingte Mietschulden der Monate April 2020 bis Juni 2020 bis spätestens 30. Juni 2022 zurückgezahlt werden. Diese möglicherweise rückständigen Coronamieten müssen also spätestens zum 30. Juni 2022 in den Zahlungsstatus des Unternehmens als Verbindlichkeit eingestellt werden. In vielen Fällen wird dann aber spätestens zum 30. Juni 2022 die Zahlungsunfähigkeit des Unternehmens eintreten. Dies kann somit jetzt schon bzw. in den nächsten Monaten zur Überschuldung des Unternehmens führen.

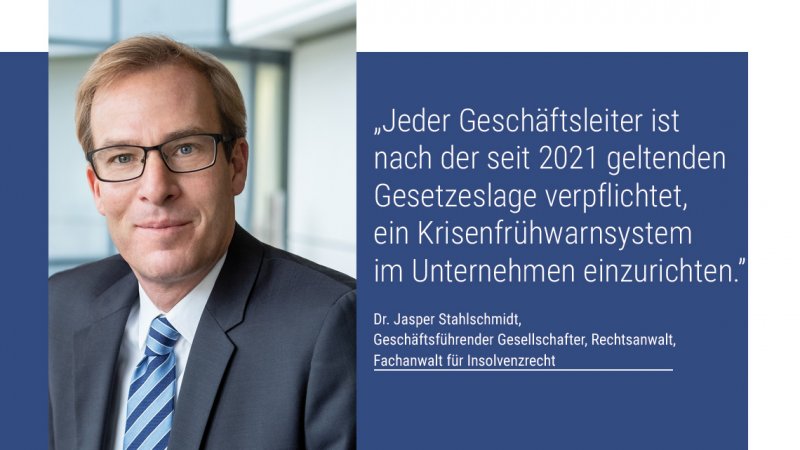

Pflicht zur Einrichtung eines Krisenfrühwarnsystems in Unternehmen

Geschäftsleiter sind gehalten, regelmäßig einen aktuellen Liquiditätsstatus ihres Unternehmens zu erstellen und zu aktualisieren. Jeder Geschäftsleiter ist insbesondere nach der seit dem Jahr 2021 geltenden Gesetzeslage verpflichtet, ein Krisenfrühwarnsystem im Unternehmen einzurichten. Dies erfordert unter anderem eine Liquiditätsplanung über einen Zeitraum von mehr als zwölf Monaten. Diese Pflicht trifft nicht nur große und mittlere, sondern auch kleine Unternehmen. Auch wenn die ursprünglich angedachte Sanktionierung bei Nichtbeachtung im neuen Sanierungsrecht gestrichen wurde, ist diese Pflicht im Rahmen der Geschäftsleiterpflichten besonders zu beachten. Hier ist zu befürchten, dass Insolvenzverwalter oder Gläubiger weitere Haftungstatbestände gegen betroffene Geschäftsführer suchen. Vor dem Hintergrund sollte die Unternehmensleitung spätestens jetzt, gegebenenfalls mittels externer Hilfe, ein für das Unternehmen geeignetes Krisenfrühwarnsystem aufbauen und ergänzen.

Was ist zu tun?

Handeln ist jetzt oberstes Gebot. Der Geschäftsleiter muss eine tragfähige und regelmäßig aktualisierte Liquiditätsplanung und ein Krisenfrühwarnsystem für das Unternehmen aufstellen. Falls ein Insolvenzantragsgrund eintritt, ist die Insolvenz zu beantragen. Hierbei gibt es, insbesondere auch durch das Insolvenzverfahren in Eigenverwaltung, Möglichkeiten, das Unternehmen zu sanieren und fortzuführen. Die Insolvenz muss nicht das Ende des Unternehmens bedeuten.