Ursprünglicher Stichtag für einige Hilfen war der 31. Dezember 2021. Am Online-Tool für die Schlussabrechnungen wird aktuell beim Bundesministerium für Wirtschaft und Energie (BMWi) gearbeitet. Hier erläutern wir Ihnen, was Sie nun wissen müssen.

Die Schlussabrechnungen für die Corona-Hilfen beginnen ab Ende Oktober/Anfang November. Als Frist gilt nun der 30. Juni 2022.

Steuerberater müssen Schlussabrechnung für Corona-Hilfen bei Behörden einreichen

Bei der gesamten Abwicklung der Rückzahlung von Coronahilfen spielen Steuerberater:innen als prüfende Dritte eine wichtige Rolle. Ebenfalls gehören Rechtsanwälte, vereidigte Buchprüfer:innen sowie Wirtschaftsprüfer:innen zu den prüfenden Dritten. Denn sie müssen unter anderem auch die Schlussabrechnungen der Antragsteller:innen für die Corona-Hilfen bei den Behörden einreichen. Das sind in diesem Fall die Bewilligungsstellen der einzelnen Bundesländer. Die Übermittlung erfolgt wieder über das Online-Portal des BMWi, worüber auch schon die Anträge gestellt wurden und werden. An der Entwicklung des Tools arbeitet das BMWi. Dazu finden auch auf Ebene der Berufsverbände Befragungen bei uns Steuerberater:innen statt. Ob die Anregungen aus der Praxis Gehör finden, lässt sich allerdings noch nicht sagen.

Sie sollten allerdings unbedingt wissen, dass Sie eine Schlussabrechnung abgeben müssen. Tun Sie das nicht, müssen Sie alle beantragen Corona-Hilfen komplett zurückzahlen.

Auch wenn Sie als Kleinbetriebe Anträge auf November-/Dezemberhilfe sowie Neustarthilfe und Neustarthilfe Plus ohne einen prüfenden Dritten gestellt haben, müssen Sie eine Schlussabrechnung vornehmen. Dazu müssen Sie wieder das Antragstool mit Ihrem gültigen Elster-Zertifikat nutzen.

Die Umsatzzahlen Ihres Gastronomiebetriebs sind für die Überbrückungshilfe I maßgeblich

Für die Überbrückungshilfe 1 sind die müssen Sie im Rahmen der Schlussabrechnung die Umsatzzahlen Ihres Betriebes aus April und Mai 2021 an die Bewilligungsstellen der Länder melden. Wenn daraus ablesbar ist, dass der durchschnittliche Umsatzeinbruch weniger als 60 Prozent des Vorjahreszeitraums betrug, waren Sie als Unternehmer:in nicht förderberechtigt. Das bedeutet, dass Sie alle ausgezahlten Zuschüsse zurückzahlen müssen.

Prüfende Dritte müssen die tatsächlichen Umsatzzahlen anhand der endgültigen Umsatzsteuervoranmeldungen berücksichtigen.

Steuerberater teilen den Umsatzeinbruch der Betriebe an die Bewilligungsstellen

Die Steuerberater:innen teilen den Bewilligungsstellen der Länder anschließend mit, wie hoch der tatsächliche Umsatzeinbruch der jeweiligen Fördermonate war. Wenn sich dabei herausstellt, dass es eine Differenz zu den gemeldeten Umsatzprognosen gab, müssen Betriebe zu viel gezahlte Zuschüsse ebenfalls zurückzuzahlen. Wichtig dabei ist, dass die Steuerberater:innen die Umsatzsteuervoranmeldungen der Unternehmen berücksichtigen, die Corona-Hilfen beantragt hatten.

Was müssen Gastrobetriebe bei betrieblichen Fixkosten beachten?

Die prüfenden Dritten müssen nicht nur die entstandenen Umsatzeinbrüche an die Behörden übermitteln. Auch die endgültige(n) Fixkostenabrechnung(en) gehören dazu. Gibt es hier eine Abweichung von der Kostenprognose, also der Höhe der Gesamtkosten, müssen Sie als Gastronomiebetriebe erhaltene Coronahilfen für die entsprechenden Monate ebenfalls zurückzahlen. Dabei hat die Politik Nachzahlungen für die Überbrückungshilfe 1 ausgeschlossen. Bei den anderen Hilfsprogrammen sind Nachzahlungen neben Rückzahlungen denkbar.

Wann müssen Gastronomiebetriebe Coronahilfen zurückzahlen?

Immer dann, wenn die Zuschüsse, die Unternehmen erhalten haben, über dem endgültigen Anspruch liegen, müssen sie erhaltene Corona-Hilfen zurückzahlen.

Muss ich Zinsen bezahlen?

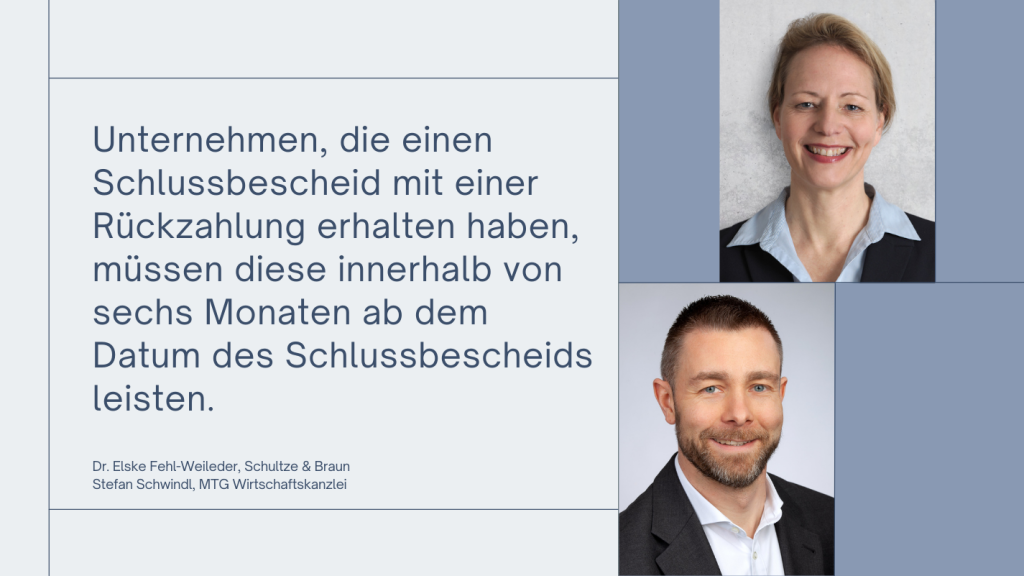

Wenn Unternehmen bereits ausgezahlte Zuschüsse an die Länder zurück überweisen, müssen sie diese nicht verzinsen. Das gilt bis zur Schlussabrechnung. Allerdings müssen Betriebe dann Zinsen zahlen, wenn Sie die von der Verwaltung gesetzten Zahlungsziele nicht einhalten. Unternehmen, die Subventionsbetrug begangen habe, müssen selbstverständlich mit Strafen rechnen.

Wichtig für die prüfenden Dritten

Wenn antragsstellende Unternehmen den prüfenden Dritten keine Unterlagen zur Verfügung stellen, sind dem oder der prüfenden Dritten die Hände gebunden. Dann muss er die zuständige Bewilligungsstelle darüber informieren. Das gilt auch für den Fall, dass der Antragsteller oder die Antragstellerin nicht mehr erreichbar ist. Darüber hinaus hat der oder die prüfende Dritte keine Pflichten.

Für diese gilt, dass sie die Schlussabrechnung nach Ablauf des Förderzeitraums digital über die Antragsplattform der Überbrückungshilfe einreichen können. Der schriftliche Weg per Brief, Fax oder ähnliches ist ausgeschlossen. Werden Schlussabrechnungen auf diesem Weg übertragen, werden sie nicht weiterbearbeitet.

Unser Rat an Gastronomiebetriebe

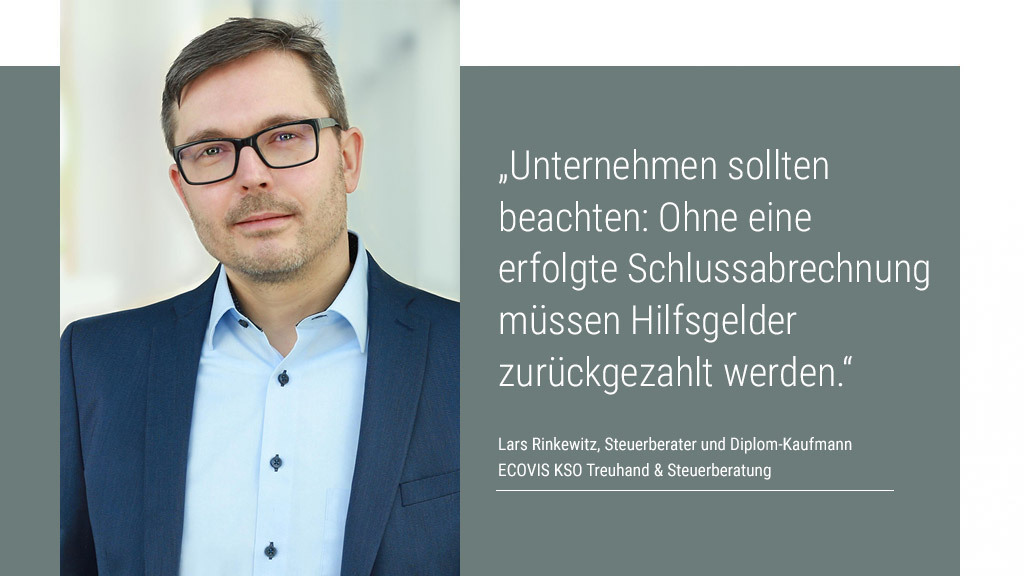

Unternehmen sollten die Schlussabrechnung bitte nicht auf die leichte Schulter nehmen. Wenn ein Unternehmen einen Antrag eingereicht hat, muss es zwingend auch eine Schlussabrechnung vorlegen. Ohne eine erfolgte Schlussabrechnung müssen Sie die Hilfsgelder wieder zurückzahlen.

Allerdings wollen wir auch nicht verschweigen, dass sich bei vielen Anträgen im Nachgang die verschärften Auffassungen des BMWi in den FAQ auf die endgültige Höhe der Corona-Hilfen auswirken werden. Daher steht zu befürchten, dass eine große Zahl der Antragsteller:innen Hilfsgelder zumindest teilweise zurückzahlen müssen.

Wir halten Sie hier an dieser Stelle mit allen Neuerungen stets informiert. Haben Sie Fragen? Melden Sie sich gerne bei uns.

Über den Autor:

Lars Rinkewitz ist Steuerberater, Dipl.-Kaufmann und Proukrist bei der Ecovis NRW.