Wie ist die Situation in der Altersvorsorge in Deutschland generell?

Die Rentenquote in Deutschland sinkt und sinkt und wird in einigen Jahren deutlich unter 50 Prozent des letzten verfügbaren Einkommens betragen. Und der Höchstsatz ist auch noch begrenzt, sodass vor allem Gutverdiener auf eine deutliche Versorgungslücke im Alter zusteuern. Die rechnerische (also theoretische!) Höchstrente liegt bei 3.154 Euro im Monat. Aber das erreicht so gut wie niemand, denn dafür muss der Rentenversicherte 45 Jahre über die Beitragsbemessungsgrenze von 84.600 Euro im Jahr (im Westen, Stand 2022) hinaus verdient und den Höchstsatz in die Rentenkasse eingezahlt haben. Und Freiberufler und Unternehmer haben keine Ansprüche auf gesetzliche Zahlungen. Ausnahmen sind die Hoteliers und Gastronomen, die Anwartschaften auf die gesetzliche Rente aus ihrer Zeit als Arbeitnehmende besitzen oder aber die freiwillig in die gesetzliche Rentenversicherung einzahlen.

Was bedeutet das konkret?

„Wir können nicht mehr von einer sicheren Rente in Deutschland sprechen. Der Rückgang des Niveaus bei der gesetzlichen Rente auf der einen Seite und die jahrelange Zinsdürre und der auf nahezu null reduzierte Garantiezins bei Lebensversicherungen auf der anderen Seite haben die beiden vorrangigen Anlageformen für die Ruhestandsfinanzierung immer unattraktiver werden lassen“, sagt Vermögensmanager und Finanzanalytiker Haimo Wassmer aus Bochum (Wassmer Wealth Management). Wie groß der Aufwand sein kann, für das Alter stabil vorzusorgen, hat die internationale Finanzgesellschaft Fidelity International beispielsweise errechnet. Angehende Ruheständler sollten das Zehnfache ihres Bruttojahreseinkommens angespart haben, um den gewohnten Lebensstandard aufrecht zu erhalten. Um das zu konkretisieren: „Dafür wäre es nötig, rund 21 Prozent des Bruttoeinkommens des gesamten Erwerbslebens zurückzulegen. Wer also über ein durchschnittliches Jahreseinkommen von 100.000 Euro brutto verfügt, sollte mindestens eine Million Euro auf der hohen Kante haben, um einen einkommensadäquaten Lebensabend zu verbringen. Das lässt sich gut auf die Situation vieler selbstständiger Hoteliers und Gastronomen übertragen.“

Wie gehen Unternehmer im Gastgewerbe mit dieser Situation professionell um?

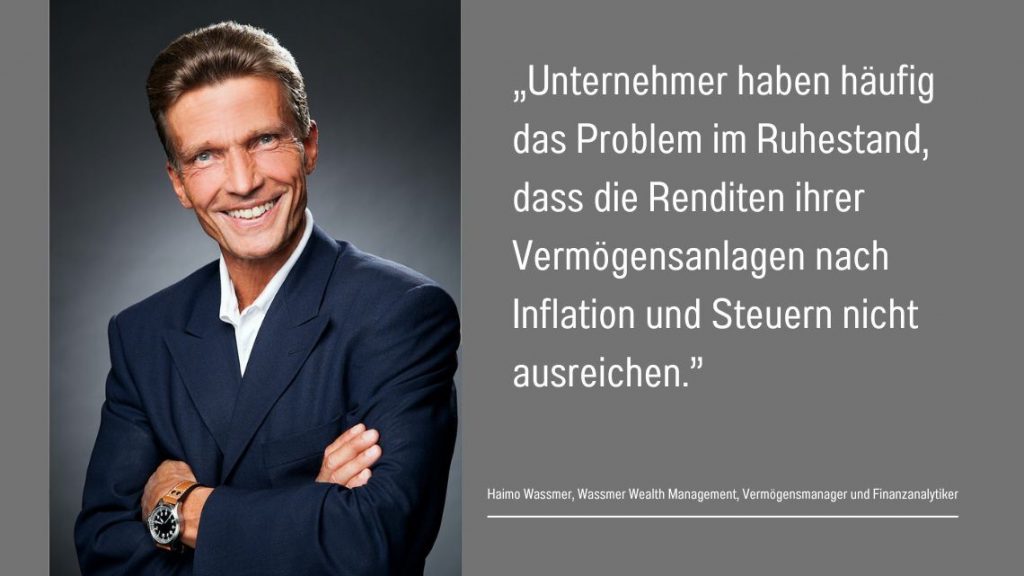

Laut Haimo Wassmer ist die im Raum stehende Summe immer wieder das Problem in der Ruhestandsplanung. Die Menschen seien schwer zu motivieren, weil die Erfüllung des „Was müsste ich tun?“-Szenario in der Regel bei weitem die Möglichkeiten der späteren Ruheständler aus dem laufenden Einkommen übersteige. Daher sei wichtig, nicht nur eine Summe zu berechnen, die zum Ruhestandsbeginn zur Verfügung stehen solle, sondern zu überlegen, wie Vermögenswerte nachhaltig aufgebaut werden könnten. „Denn auch eigentlich vermögende Unternehmer haben häufig das Problem im Ruhestand, dass die Renditen ihrer Vermögensanlagen nach Inflation und Steuern nicht ausreichen, um daraus angemessene Ausschüttungen zu erzielen. Viele Vermögen sind in renditeschwachen und illiquiden Immobilien und Beteiligungen gebunden. Daher ist in der Regel nicht die konkrete Höhe des Vermögens entscheidend, sondern die Ausschüttungspraxis, sodass zu jedem Zeitpunkt ausreichend Einkommen aus dem Vermögen verfügbar ist. Wenn Rendite, Inflation, Kosten und Steuern im Einklang stehen, kann die Altersversorgung deutlich aufwandsärmer sichergestellt werden.“

Mit welchen Finanzprodukten können Unternehmer und Freiberufler gut für den Ruhestand vorsorgen?

Das können Wertpapiere, Immobilien oder andere Sachwerte wie Solarstrom-Anlagen sein. Wichtig ist, dass sie laufende, also passive Einkünfte erwirtschaften und bestenfalls auch noch die Steuerlast reduzieren, indem Steuerzahlungen in Sachwerte transponiert werden. Erträge aus Sachwertanlagen werden dann wiederum für die Reinvestition in weitere Lösungen genutzt, um den Aufwand des Mandanten beim Vermögensaufbau maßgeblich zu reduzieren.

Welche Rolle spielt die Liquidität bei der Ruhestandsplanung?

„Das ist ein herausragendes Thema. Es geht darum, dem Thema der Liquidität viel Aufmerksamkeit zu widmen und alles dafür zu tun, auf der einen Seite die Liquidität beim Vermögensaufbau zu schonen und auf der anderen Seite gerade im Ruhestand ausreichend Liquidität für den Lebensunterhalt zu gewährleisten“, betont Haimo Wassmer. Das Liquiditätsmanagement spiele in der Folge in zwei Bereichen eine Rolle. Zum einen eben, um in der Ansparphase regelmäßig die richtigen Summen abzuschöpfen und sinnvoll anzulegen. Und zum anderen, damit frühzeitig klar werde, wieviel Geld wann im Ruhestand zur Verfügung wirklich stehen müsse. Modellrechnungen erbringen, dass Mandanten durch ein strategisch geschicktes Liquiditätsmanagement mit 30 bis 50 Prozent weniger Aufwand ihr Ziel erreichen könnten. Das bedeutet: Mit weniger eigenen Beiträgen werden ein höheres Vermögen und stabilere Liquidität im Alter möglich. Haimo Wassmer setzt für die professionelle Liquiditätsanalyse eine selbstentwickelte Software ein. „Damit werden die Renditeziele und die Risikobereitschaft des Kunden mit den vorhandenen Mitteln und zukünftigen Möglichkeiten ins Verhältnis gesetzt. So kann ich analysieren, wann in der Ansparphase welche Summen für welches Ergebnis abgeschöpft werden müssen und wieviel Geld wann im Ruhestand zur Verfügung stehen muss. Erst diese Analyse liefert die tatsächliche Indikation dafür, welche Anlagestrategie mit welchem finanziellen Aufwand verbunden werden muss.“

Wie kann ein Rechenbeispiel für die Ruhestandsfinanzierung aussehen?

Haimo Wassmer rechnet vor: „Wer ab dem Renteneintritt mit 67 Jahren Monat für Monat 2500 Euro aus seinem Vermögen entnehmen möchte und seinen Bezug auf 20 Jahre ansetzt, braucht 600.000 Euro. Dafür muss der Sparer beispielsweise 37 Jahre lang jeden Monat 750 Euro in ein Finanzprodukt einzahlen, das durchschnittlich drei Prozent Rendite pro Jahr bringt. Bei durchschnittlich 2,5 Prozent Rendite pro Jahr müssen es schon 830 Euro monatlich sein, aus versteuertem Einkommen und ohne Berücksichtigung von Inflation, Kosten und Steuern, wohlgemerkt. Nimmt man diese wichtigen Faktoren mit realistischen Annahmen hinzu, ergeben sich in der Regel erschreckende Nominalwerte, welche die Motivation zum Vermögensaufbau stark verringert. Mit unserem intelligenten Stufenkonzept gelingt es in der Regel, den benötigten Aufwand um 30 bis 50 Prozent zu senken. Das zeigt, wie wichtig es ist, die Ruhestandsversorgung frühzeitig zu organisieren und zu strukturieren.“