Immer wieder kommt es vor, dass auf unsere Nachfrage, warum sie unsere Kalkulationsvorlagen kaufen wollen, die Interessenten antworten: „Wir haben eine Betriebsprüfung und der Steuerberater braucht von uns den schriftlichen Nachweis der Kalkulation unserer Speisen, Veranstaltungen und Getränke.“

Für einen Teil des Umsatzes, den wir durch den Verkauf unserer Kalkulationsvorlagen generieren, müssten wir mittlerweile Provision an das Finanzamt abtreten. Na gut, wir zahlen ja auch Steuern, dann ist die Provisionszahlung hoffentlich damit abgedeckt.

Spaß beiseite, denn das ist nicht lustig. Wenn bei einer Betriebsprüfung keine Kalkulationen in schriftlicher Form vorhanden sind, dann erstellt das Finanzamt eigene Kalkulationen. Das endet meist nicht gut und wirkt sich sehr negativ auf die geforderten Nachzahlungen aus. Fehlende Kalkulationen treiben Nachzahlungen meist unangemessen in die Höhe. Es scheint auch Methode des Steuerprüfers zu sein, überproportional gute Kalkulationen und Hochrechnungen zu erstellen, umso mehr „einzufordern“ – „einzunehmen“. Es kommt auch nicht selten vor, das seltsame Formeln und Rechenwege, nur mit dem Ziel, dass man sich anschließend wie auf einem Basar auf die Mitte der Nachzahlungen einigt, angewandt werden.

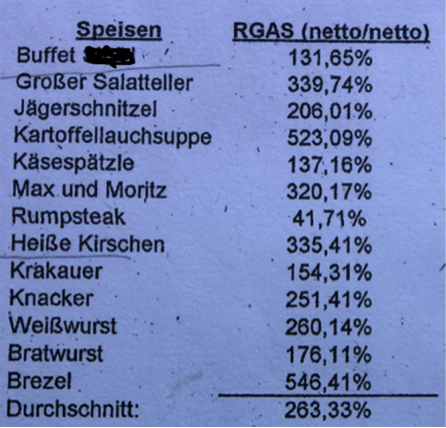

Der Steuerprüfer muss ja auch vor seinem Chef nachweisen, dass er ein fleißiger Steuerprüfer war und „jede Menge“ rausgeholt hat – scheinbar egal wie richtig diese Berechnungen sind. Meist kann der Steuerpflichtige ohne externe Hilfe diese Berechnungen nicht kontrollieren und das Gegenteil schriftlich beweisen. Es kommt auch vor, dass Steuerprüfer diese schriftlichen Beweise einfach ignorieren. Hier nun ein Beispiel einer Kalkulation und die Berechnung des Rohgewinnaufschlagssatz (RGAS), die ein Steuerprüfer durchgeführt hat („Finde den Fehler!“ sage ich da nur).

Beispiel einer Berechnung des RGAS durch den Steuerprüfer:

Jedes Schulkind in der 7. Klasse wird wissen, dass diese Berechnung für den Durchschnitts RGAS vom Lehrer mit einer 5 setzen bewertet würde.

Nicht nur seit diesem Beispiel, sondern dank vieler weiterer Berechnungen vom Finanzamt, die ich in den letzten Jahren gesehen habe, weiß ich, dass nicht jeder Steuerprüfer richtig rechnen will oder zu der Sorte Steuerprüfer gehört, die dem Betrieb oder Inhaber so richtig an die Butze wollen.

Zwischen 180.000-240.000 Euro sollte der Gastronom zu wenig an Umsatz angegeben haben und 540.000 Euro für 3 Jahre der Betriebsprüfung (3 x 180.000 Euro = 540.000 Euro) nachversteuern und das bei einem Gesamtumsatz von durchschnittlich 1,7-1,9 Mio. Euro pro Jahr. Die Nachforderung aufgrund von Umsatzpacht in diesem gastronomischen Betrieb möchte ich hier nur beiläufig erwähnen. Gottseidank ließ sich der Gastronom das nicht gefallen, hat sofort seinen Steuerberater und Anwalt eingeschaltet, endlich die Kalkulationen aller seiner Verkaufsprodukte erstellt, diese bei Gericht dem Richter vorgelegt und somit die Pi x Daumen Kalkulationen des Steuerprüfers schriftlich widerlegt. Übrigens hat der Steuerprüfer die Kalkulationen des Gastronomen einfach ignoriert.

Auf die Frage des Richters an den Steuerprüfer: „Haben Sie diese schriftlichen Kalkulationen bei der Berechnung berücksichtigt?“ antwortet dieser nur mit einem Achselzucken. Dank diesem Sachverhalt und dadurch, dass der Richter wohl auch besser rechnen konnte und wollte, ist der Gastronom mit mindestens zwei blauen Augen aus dieser Betriebsprüfung rausgekommen. Es war im Übrigen seine 2. Steuerprüfung und eine 3. Steuerprüfung wird erfahrungsgemäß auch noch auf ihn zukommen. Seitdem wird in diesem Betrieb alles, was verkauft wird, schriftlich kalkuliert und im Kalkulationsordner abgeheftet. Auch alle Schwundlisten werden ordnungsgemäß geführt und was noch alles notwendig ist (Fragen Sie Ihren Steuerberater), damit es nicht wieder zum Äußersten kommt. „Vor Gericht und auf hoher See seid Ihr in Gottes Hand“ sagt ein Freund von mir, der übrigens Vorsitzender Richter an einem Finanzgericht ist.

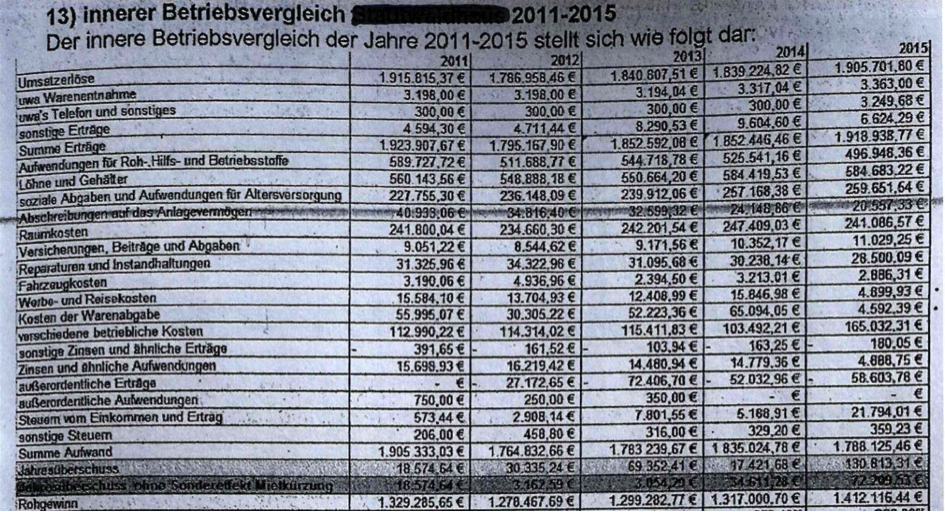

Hinweis: Dieser Gastronom hat dank der Einführung von schriftlichen Kalkulationen (vorher hatte er ja keine), der Umstellung auf Deckungsbeitragsdenken bei der Preisgestaltung und regelmäßiger Anwendung der Speisekartendiagnose in den Folgejahren seine besten Betriebsergebnisse eingefahren. Erst ein paar Jahre später habe ich mich mal getraut bei diesem Gastronomen die Bemerkung fallen zu lassen, „Die Betriebsprüfung war doch gar nicht so schlecht, wenn man sich die Entwicklung des Rohgewinns anschaut – oder?“ Seine Antwort (mit einem Grinsen im Gesicht): „Es war eine Steuerfandung mit 3 VW Bussen vor jeder Tür lieber Herr Ladwig, das Schlimmste was einem passieren kann – das war nicht lustig. Trotzdem war es im Nachhinein gesehen, das Beste was uns passieren konnte, einmal für das Betriebsergebnis in den Folgejahren und auch für die Entwicklung des Betriebes für die Zukunft. Wir hätten ohne die durchgeführten Veränderungen niemals unser Betriebsergebnis so dauerhaft verbessern können“.

Nach 1 Jahr Investition und Umsetzung hat dieser Betrieb sein Ergebnis Rohgewinn um 93.000 Euro verbessert. Niemals vorher, hat er ein solches Betriebsergebnis erreicht.

Uwe Ladwig ist Inhaber von F&B Support in Willich. Er unterstützt Gastronomen bei betriebswirtschaftlichen Herausforderungen wie, Kalkulation Speisen, Getränke und Veranstaltungen, Preisgestaltung, Speisendiagnose, Speisenkartengestaltung, Erfolgskennzahlensysteme, Budgetierung, Mitarbeitereinsatzplanung mit Umsatzprognose und Kennzahlen u.v.m. Er bietet Beratungssysteme mit Beratung, Coaching, Training, Seminar, Onlinekurse im Mitgliedsbereich, die Gastro-Gewinner Box, 20-Geheim Checklisten, Megaposter DIN A1 Spurwechsel, F&B Kompendium 350 Seiten, Buch „Der Weg zur einzig profitablen Preispolitik für die Gastronomie“ 90 Seiten ISBN 978-3-00-067020-6 für den Umstieg auf die Deckungsbeitragskalkulation gibt es einen Onlinekurs und Kalkulationsprogramme.

Bildrechte: F & B Support