Wie ist die Ausgangssituation?

Trotz der für Käufer weiterhin günstigen Zinssituation kommt der Reduzierung des Gesamtaufwandes von Darlehen zur Immobilienfinanzierungen eine besondere Bedeutung zu. Investoren wollen natürlich so gering wie möglich bei einer Finanzierung durch Zins und Tilgung belastet werden. Durch bestimmte Strukturierungen können sowohl die Dauer als auch die Kosten spürbar reduziert werden.

Wie kann das funktionieren?

„Ganz einfach: mit Hilfe der Finanzmathematik“, sagt Rolf Klein, Finanzanalyst aus Krefeld. Er ist Autor des Buches „Die richtige Baufinanzierung“ und hat eine Alternative in der Immobilienfinanzierung entwickelt. Rolf Klein beschreibt die Basis: „In der Regel wird der Anfangstilgungssatz des üblicherweise eingesetzten Annuitätendarlehens auf drei bis vier Prozent vereinbart, damit das Darlehen entsprechend schnell getilgt wird. Das ist auch richtig so. Idealerweise vereinbart man mit der Bank jedoch eine hybride Tilgung, also eine Kombination aus Annuitätendarlehen und Aktienfondssparplan. Das kann die Kombination aus zwei Prozent Anfangstilgung und der Zahlung von weiteren zwei Prozent in einen Aktienfondssparplan, sodass die gleiche monatliche Belastung gegeben ist.“

Was bedeutet das genau?

Der wesentliche Unterschied zwischen der annuitätischen Tilgung des Darlehens und dem Aktienfondssparplan liegt in der Rendite. Die annuitätische Tilgung ist laut Rolf Klein nichts anderes als ein Sparvorgang. „Die Rendite der annuitätischen Tilgung entspricht dem Zinssatz des Darlehens und der ist historisch niedrig. Die Renditen von Aktienfondssparplänen liegen deutlich höher. Das ist eine Riesenchance für Darlehensnehmer.“ Warum das so ist? Rolf Klein erklärt: „Der Leitindex DAX bei einem 20-jährigen Anlagehorizont erbrachte beispielsweise historisch im Mittel 8,9 Prozent Rendite pro Jahr. Bei einem derzeitigen Darlehenszinsniveau von etwa ein Prozent liegt das Renditeunterschied also bei knapp acht Prozent. Dabei wird angenommen, dass der Aktienfondssparplan zu einem undefinierten Zeitpunkt eine definierte, aber realistische Zielrendite zwischen acht und zwölf Prozent pro Jahr erwirtschaftet, aus der dann wiederum Sondertilgungen im Rahmen des Darlehensvertrags geleistet werden.“

Womit hängt das genau zusammen?

Die Kernfrage dabei lautet laut Rolf Klein: „Bei welcher Rendite werden Fondsanteile verkauft, um damit Sondertilgungen zu leisten? Dafür ist ein professionelles Rendite-Controlling notwendig. Dabei stehen vor allem die Renditen nach Kosten im Fokus. Denn erst daraus lässt sich dann die richtige Strategie für den Einsatz eines Tilgungsersatzprodukts in Form eines Aktienfondssparplans ableiten. Beispielsweise kann der Kunde entscheiden, dass die Anteile bei einer Rendite von zum Beispiel zehn Prozent verkauft werden sollen, um die Sondertilgung zu leisten.“ Der sogenannte Cost-Average-Effekt spielt dabei eine herausragende Rolle. Bei fallenden Kursen an der Börse erhalten die Investoren mehr Fondsanteile, während sie bei steigenden Kursen eine geringere Anzahl an Fondsanteilen kaufen. Über einen längeren Zeitraum betrachtet zahlen die Anleger daher einen Durchschnittspreis für die Anteile. Das laufende Rendite-Controlling führt dazu, dass das Aktienfondsdepot bei einer definierten Rendite verkauft wird und als Sondertilgung in das Darlehen fließt.

Welche Vorteile bringt das konkret?

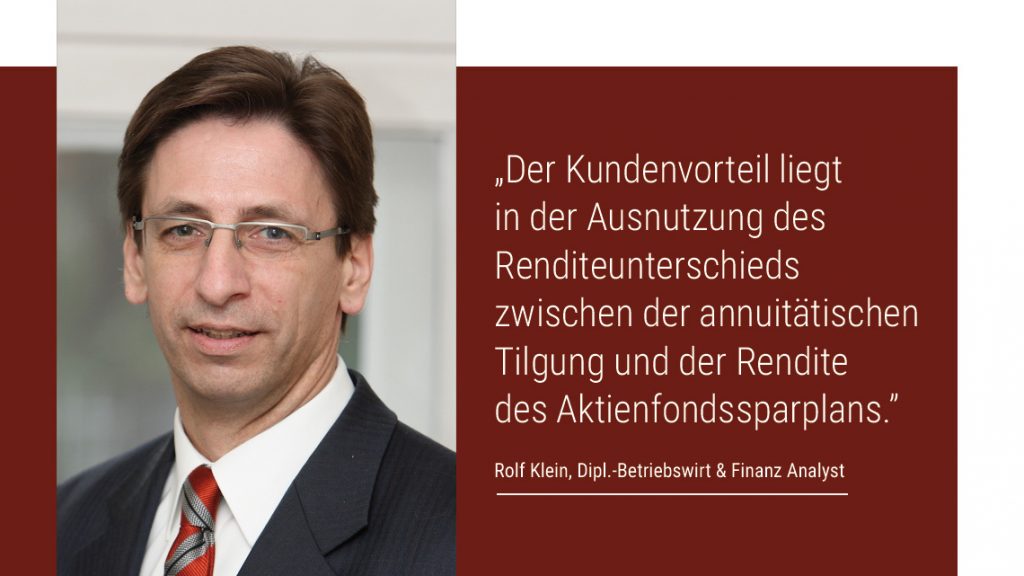

Durch die Finanzierungsoptimierung sind auf diese Weise erhebliche Kostenvorteile möglich. Das erfolgt durch die schnellere Tilgung des Darlehens bei gleicher monatlicher Belastung. Je nach Konstellation ist eine Verkürzung der Laufzeit von bis zu fünf Jahren möglich mit bis zu 20 Prozent weniger Gesamtkosten. Das bedeutet also bei einem Darlehensbetrag von 500.000 bis zu 100.000 Euro weniger Gesamtkosten. „Es ist sinnvoll, die Strategie von einem qualifizierten Berater auf betriebswirtschaftlicher und finanzmathematischer Basis kontrollieren und berechnen zu lassen. Das zeigt dann auch, dass nicht der günstigste Zins über die geringsten Gesamtkosten einer Immobilienfinanzierung entscheidet, sondern die Tilgungsrendite. Der Kundenvorteil liegt in der Ausnutzung des Renditeunterschieds zwischen der annuitätischen Tilgung und der Rendite des Aktienfondssparplans. Das Risiko liegt darin, dass die Zielrenditen des Aktienfondsparplans nie erreicht werden. Das war aber historisch nie der Fall“, betont Rolf Klein.