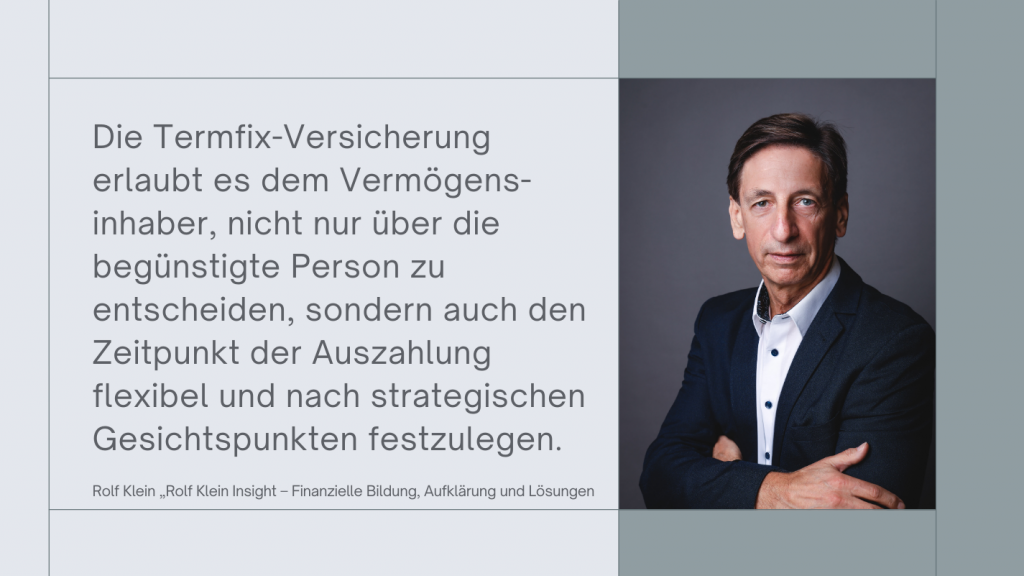

Die kontrollierte Übergabe des Vermögens an die nächste Generation stellt für viele Menschen mit größerem Vermögen – beispielsweise Unternehmer und Führungskräfte in Hotellerie und Gastronomie – eine zentrale Herausforderung dar, da hiermit nicht nur finanzielle, sondern auch emotionale und rechtliche Aspekte verknüpft sind. Die Frage, wie das Erbe im Sinne des Erblassers weitergegeben werden kann, ist besonders relevant, wenn komplexe Familienverhältnisse oder besondere Vermögenswerte involviert sind. Der Wunsch, den Nachlass möglichst steueroptimiert und abgesichert zu übertragen, führt häufig zur Betrachtung von Lebensversicherungen als Nachlassinstrument, wobei die sogenannte Termfix-Versicherung eine spezielle Form bietet, die gezielt auf eine kontrollierte Auszahlung zu einem festgelegten Zeitpunkt ausgerichtet ist. Diese Form der Versicherung erlaubt es dem Vermögensinhaber, nicht nur über die begünstigte Person zu entscheiden, sondern auch den Zeitpunkt der Auszahlung flexibel und nach strategischen Gesichtspunkten festzulegen. Die Termfix-Versicherung ist daher eine gemischte Versicherung, die im Todesfall während der Vertragslaufzeit die Beitragsfreistellung vorsieht und die volle Versicherungssumme zum Vertragsende leistet.

Auszahlung erst, wenn bestimmte Rahmenbedingungen erfüllt sind

Anders als herkömmliche Lebensversicherungen ermöglicht die Termfix-Versicherung, dass die Todesfallleistung nicht unmittelbar nach dem Tod des Versicherungsnehmers ausgezahlt wird, sondern zu einem vorab definierten Zeitpunkt in der Zukunft. Dieser Mechanismus ist in Fällen von Bedeutung, in denen der Erblasser sicherstellen möchte, dass die Vermögensübergabe ausschließlich dann erfolgt, wenn bestimmte Rahmenbedingungen erfüllt sind – etwa das Erreichen eines bestimmten Ereignisses durch den Begünstigten oder der Abschluss einer Ausbildung. Hierdurch bleibt das Vermögen bis zur Auszahlung unantastbar und kann nicht von Dritten beansprucht werden, was insbesondere in komplexen Familiensituationen oder bei der Absicherung minderjähriger Erben von Vorteil sein kann.

Ein praktisches Beispiel soll die Vorteile und die Flexibilität dieser Vertragsform illustrieren. Ein geschiedener Vater, der seinen minderjährigen Sohn aus erster Ehe finanziell absichern möchte, kann mit einer Termfix-Versicherung sicherstellen, dass die Mutter des Kindes, zu der kein Vertrauensverhältnis besteht, keinen Zugriff auf das Vermögen erhält. In diesem Fall würde der Vater als Versicherungsnehmer und versicherte Person fungieren, während der Sohn als Begünstigter eingetragen wird. Die Auszahlung der Versicherungssumme wird jedoch erst dann fällig, wenn der Sohn die Volljährigkeit erreicht hat. Solange der Vater lebt, bleibt er berechtigt, die Police zu ändern, sollte sich seine Situation oder seine Pläne ändern. Mit seinem Tod wird das Bezugsrecht unwiderruflich, und der Anspruch des Sohnes entsteht – jedoch eben erst zu dem im Vertrag bestimmten Zeitpunkt. Dieses Modell ist insbesondere für Eltern, die das Wohl des Kindes sicherstellen und gleichzeitig eine Kontrolle über den Zeitpunkt der Vermögensübergabe behalten möchten, eine attraktive Lösung.

Erbschaftsteuerpflicht bis zur Erfüllung der Bedingung aufschieben

Trotz ihrer Vorzüge birgt die Termfix-Versicherung jedoch auch steuerliche Herausforderungen, die nicht unterschätzt werden dürfen. So ist die Versicherungsleistung zwar von der Einkommensteuer befreit, unterliegt jedoch der Erbschaftsteuer, und zwar ab dem Todeszeitpunkt des Versicherungsnehmers – unabhängig davon, wann die Auszahlung erfolgt. Das bedeutet, dass die Steuerpflicht für den Erben entstehen kann, ohne dass ihm bereits liquide Mittel zur Verfügung stehen. Für den Erben, der nicht über ausreichend liquide Mittel zur Begleichung der Erbschaftsteuer verfügt, kann dies ein erheblicher Nachteil sein, der möglicherweise die Umsetzung einer strategischen Vermögensübertragung erschwert.

In bestimmten Konstellationen, in denen das Vermögen erst unter einer Bedingung zugänglich wird – etwa dann, wenn der Erbe einen bestimmten Lebensabschnitt erreicht oder eine feste Voraussetzung erfüllt –, kann jedoch die Erbschaftsteuerpflicht bis zur Erfüllung der Bedingung aufgeschoben werden. Diese sogenannte betagte Forderung bedeutet, dass die Steuer erst dann fällig wird, wenn die Auszahlung tatsächlich in Aussicht steht und der Begünstigte das Vermögen tatsächlich erhält. Dieser Umstand kann jedoch nur unter bestimmten Bedingungen realisiert werden und bedarf der sorgfältigen rechtlichen Prüfung.

Die Einbeziehung eines Fachanwalts für Erbrecht ist daher essenziell, um alle relevanten rechtlichen und steuerlichen Rahmenbedingungen zu berücksichtigen. Ein auf Erbrecht spezialisierter Jurist kann bei der Vertragsgestaltung sicherstellen, dass die individuellen Wünsche und Bedürfnisse des Erblassers optimal umgesetzt werden und mögliche Konflikte im Rahmen der Vermögensübertragung vermieden werden.