Geschäftliche Übernachtungen sowie Take-away und Liefergeschäft bleiben erlaubt, der Alkoholausschank im Freien allerdings wird untersagt. Auch Betriebskantinen werden geschlossen, das Abholen von Speisen ist weiterhin erlaubt. Wenn die Arbeitsabläufe eine Schließung nicht zulassen, müssen die nötigen Hygiene- und Abstandsregeln gewahrt bleiben.

Wie vom DEHOGA gefordert wird die Überbrückungshilfe III deutlich aufgestockt bis zu einer monatlichen Maximalgrenze von 1,5 Millionen Euro und Abschlagszahlungen in Höhe von 100.000 Euro erfolgen können. Auch wurde der DEHOGA-Forderung entsprochen, die Aussetzung der Insolvenzantragspflicht bis Ende April 2021 zu verlängern, sofern rechtzeitig ein entsprechender aussichtsreicher Antrag auf die Gewährung der finanziellen Hilfen gestellt wurde.

In öffentlichen Verkehrsmitteln wird das Tragen medizinischer Masken zur Pflicht. Zudem sollen diese auch überall dort getragen werden, wo insbesondere in geschlossenen Räumen ein engerer und längerer Kontakt mit anderen unvermeidbar ist. Und überall dort, wo es möglich ist, müssen künftig Betriebe „den Beschäftigten das Arbeiten im Homeoffice ermöglichen.“

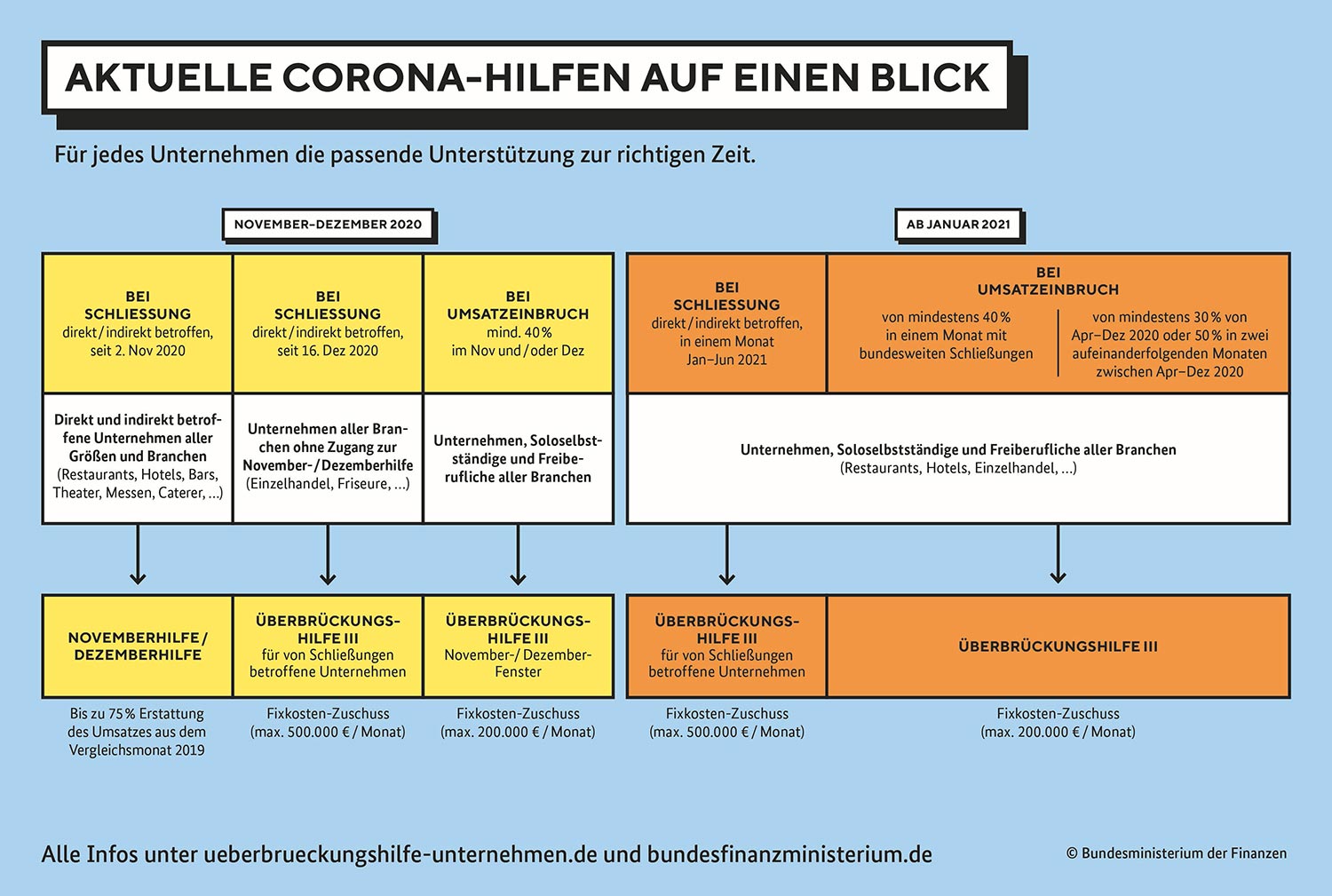

Überbrückungshilfe III: bis zu 1.500.000 Euro monatlich

Nachdem die Maximalförderung schon von 50.000 Euro auf 500.000 Euro erhöht worden war, wurde am 19. Januar 2021 nun eine Erhöhung auf maximal 1.500.000 Euro pro Monat beschlossen. Die wichtigsten Eckpunkte im Überblick:

Einheitliches Kriterium bei der Antragsberechtigung: Alle Unternehmen mit mehr als 30 Prozent Umsatzeinbruch können die gestaffelte Fixkostenerstattung erhalten. Das heißt: Keine Differenzierung mehr bei der Förderung nach unterschiedlichen Umsatzeinbrüchen und Zeiträumen, Schließungsmonaten und direkter oder indirekter Betroffenheit.

Erweiterung der monatlichen Förderhöhe: Anhebung der Förderhöchstgrenze auf bis zu 1,5 Mio. Euro pro Fördermonat (bisher 200.000 bzw. 500.000 Euro), sofern beihilferechtlich zulässig. Fördermonate sind November 2020 bis Juni 2021.

Abschlagszahlungen: Abschlagszahlungen werden einheitlich gewährt bei der Überbrückungshilfe III nicht nur für die von den Schließungen betroffenen Unternehmen. Abschlagszahlungen sind bis zu einer Höhe von bis zu 100.000 Euro für einen Fördermonat möglich statt bislang 50.000 Euro.

Neustarthilfe: Für Soloselbständige wird eine einmalige Betriebskostenpauschale („Neustarthilfe“) in Höhe von 50 Prozent des Referenzumsatzes in einer Gesamthöhe von bis zu 7.500 Euro gewährt, sofern keine sonstigen Fixkosten in der Überbrückungshilfe III geltend gemacht werden.

Weitere Informationen zur Dezemberhilfe und zur Überbrückungshilfe III finden Sie auf der Website der Bundesregierung.

Stundung der Sozialversicherungsbeiträge für Januar und Februar

In den vergangenen Monaten hatte der DEHOGA sich wiederholt dafür eingesetzt, vom Lockdown betroffenen Betrieben erleichterte und zinsfreie Stundung der Gesamtsozialversicherungsbeitr

Der GKV-Spitzenverband hat in seiner gestrigen Sitzung zumindest beschlossen, dass die Beiträge für die Monate Januar und Februar 2021 auf Antrag der vom Shutdown betroffenen Arbeitgeber längstens bis zum Fälligkeitstag für die Beiträge des Monats März 2021 im vereinfachten Verfahren gestundet werden können.

Die entsprechende Information des GKV-Spitzenverbandes finden Sie hier. Wie bereits in den Vormonaten ist der Antrag bei der jeweiligen Krankenkasse / Einzugsstelle mit einem einheitlichen Antragsformular zu stellen. Das aktuelle Formular finden Sie auf der Seite des DEHOGA Bundesverbandes.

Sondervorauszahlung zur Umsatzsteuer soll auch für 2021 ausgesetzt werden können

Laut dpa-Informationen aus Regierungskreisen wird wegen der anhaltenden Corona-Pandemie eine weitere steuerliche Erleichterung für Unternehmen verlängert: Bereits im vergangenen Jahr war die Sondervorauszahlung wegen der Coronakrise ausgesetzt worden.

Die Vorauszahlung leisten Unternehmer als eine Art Pfand, wenn sie ihre Umsatzsteuer-Voranmeldungen später als vorgeschrieben abgeben möchten. Viele machen von der Regelung Gebrauch, weil die Frist für die Voranmeldungen recht kurz ist.