Für Mitarbeiter gibt es diesbezüglich die Sachbezugswerte. Sachbezüge sind Einkünfte, die nicht als Gegenleistung für die Arbeitsleistung gewährt werden und zum steuer- und beitragspflichtigen Arbeitslohn gehören. Im Gastgewerbe bezieht sich dies vorwiegend auf die Gewährung von verbilligter oder kostenfreier Verpflegung oder auch Unterkunft. Jährlich werden diese Werte durch die Bundesregierung in der Sozialversicherungsentgeltverordnung (SvEV) festgelegt. Im Gegensatz zur Gewährung von geldwerten Vorteilen gegenüber Mitarbeitern sieht dies bei einem Unternehmer, der aus seinem Unternehmen Entnahmen von Gegenständen oder Leistungen vornimmt, anders aus, da durch die Entnahme ja unternehmensfremde Zwecke vorliegen, was zu einer Minderung des Betriebsvermögens führt. Seit 1999 wird dies nun unter dem Begriff unentgeltliche Wertabgaben zusammengefasst. Wer also aus seinem Unternehmen Lebensmittel oder zubereitete Speisen für den eigenen Bedarf entnimmt, muss diese Entnahme versteuern. Da eine Einzelaufzeichnung in der Praxis häufig sehr schwierig ist, was auch die Finanzverwaltung so sieht, gibt es dafür entsprechende Pauschalbeträge.

Die Pauschbeträge für unentgeltliche Wertabgaben werden auf Grundlage der vom Statistischen Bundesamt ermittelten Aufwendungen privater Haushalte für Nahrungsmittel und Getränke ermittelt und jährlich vom Bundesministerium für Finanzen (BMF) festgesetzt und veröffentlicht. Sie beruhen auf Erfahrungswerten und bieten dem Steuerpflichtigen die Möglichkeit, die Warenentnahmen monatlich pauschal zu verbuchen. Sie entbinden ihn damit von der Aufzeichnung einer Vielzahl von Einzelentnahmen (§ 148 Satz 1 Abgabenordnung). Andererseits sollten eben auch alle Lebensmittel und zubereiteten Speisen über den gewerblichen Betrieb bezogen werden, weil die Ermittlung der Werte auf Jahresverbräuchen basiert. Im Übrigen ist es in der Praxis meist auch wenig glaubwürdig, wenn ein gastgewerblicher Unternehmer, soweit nicht gravierende Gründe vorliegen, Lebensmittel und zubereiteten Speisen grundsätzlich nicht über sein Unternehmen bezieht. Diese Regelung dient der Vereinfachung und lässt keine Zu- und Abschläge zur Anpassung an die individuellen Verhältnisse (zum Beispiel persönliche Ess- oder Trinkgewohnheiten, Krankheit oder Urlaub) zu.

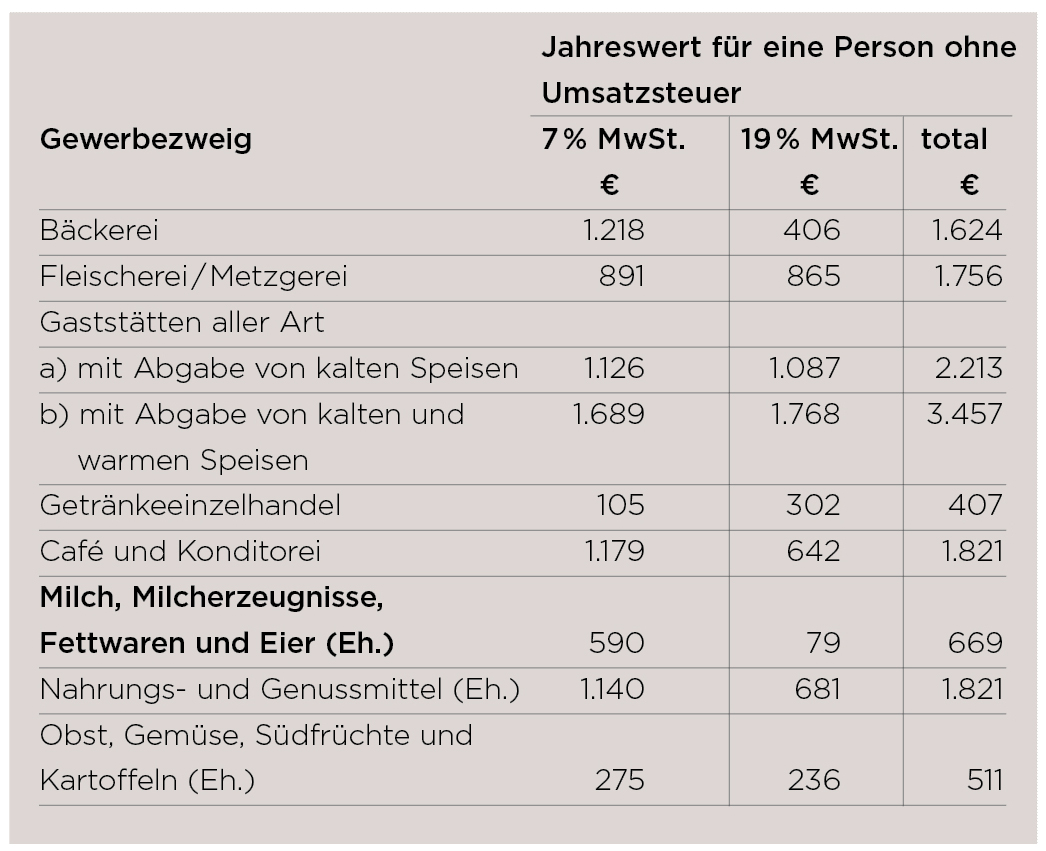

Der jeweilige Pauschbetrag stellt einen Jahreswert für eine Person dar. Für Kinder bis zum vollendeten 2. Lebensjahr entfällt der Ansatz eines Pauschbetrages. Bis zum vollendeten 12. Lebensjahr ist die Hälfte des jeweiligen Wertes anzusetzen. Tabakwaren sind in den Pauschbeträgen nicht enthalten. Soweit diese entnommen werden, sind die Pauschbeträge entsprechend zu erhöhen (Schätzung). Die pauschalen Werte berücksichtigen im jeweiligen Gewerbezweig das allgemein übliche Warensortiment. Bei gemischten Betrieben (zum Beispiel Fleischerei/Metzgerei oder Gaststätten) ist nur der jeweils höhere Pauschbetrag der entsprechenden Gewerbeklasse anzusetzen.

Sachbezugswerte 2020 – der Entwurf der Sozialversicherungsentgeltverordnung 2020 ist von der Bundesregierung beschlossen.

Der Monatswert für Verpflegung wird ab dem 1.1.2020 auf 258 Euro angehoben. Damit sind für verbilligte oder unentgeltliche Mahlzeiten für ein Frühstück 1,80 Euro und für ein Mittag- oder Abendessen 3,40 Euro anzusetzen.

Sachbezug Unterkunft 2020

Ab 1.1.2020 beträgt der Wert für Unterkunft oder Mieten 235 Euro. Der Wert kann auch mit dem ortsüblichen Mietpreis bewertet werden, wenn der Tabellenwert nach Lage des Einzelfalls unbillig wäre (§ 2 Abs. 3 der SvEV). Kalendertäglich beträgt damit der Wert ab dem 1.1.2020 7,83 Euro.

Autor: Dirk Ellinger, Hauptgeschäftsführer DEHOGA Thüringen